Cụ thể, thông qua đường dây nóng của Tạp chí Sở hữu trí tuệ (SHTT), phóng viên đã được bạn đọc Phạm Thị Trang phản ánh thông tin về việc Ngân hàng TMCP Sài Gòn (SCB) đã không đưa ra các biện pháp hỗ trợ thỏa đáng sau khi được báo cáo về hành vi bị lừa đảo chiếm đoạt tài sản trong tài khoản thanh toán tại ngân hàng này thông qua hình thức tin nhắn.

Khách hàng tố ngân hàng vô cảm?

Như đã thông tin tới bạn đọc trong các bài viết: “Mất hết tiền trong tài khoản: Khách hàng tố SCB vô cảm, chối bỏ trách nhiệm” và “SCB đã tròn trách nhiệm trong việc khách hàng bị lừa mất tiền trong tài khoản?”, chị Phạm Thị Trang (trú tại Cầu Giấy – Hà Nội) trong quá trình sử dụng dịch vụ của SCB đã bị tội phạm công nghệ cao giả mạo tin nhắn thương hiệu (SMS brandingname) để rút toàn bộ số tiền có trong tài khoản thanh toán cá nhân mở tại Ngân hàng TMCP Sài Gòn (sau đây gọi là “SCB” hoặc “Ngân hàng”) theo Giấy Đăng ký thông tin kiêm Hợp đồng mở tài khoản và sử dụng dịch vụ số 2050160 được ký kết ngày 27/05/2020 (Hợp đồng Dịch vụ).

Sự việc diễn ra cụ thể như sau: Vào ngày ngày 30/7/2021, lúc 18h33 chị Trang nhận được 01 tin nhắn qua điện thoại với nội dung “(Scbbank) Ban da dang ky dich vu toan cau, moi thang thu phi 12.000.000. Neu khong phai ban dang ky vui long vao w.w.wscbebank.vip để hủy”. Tại thời điểm này, vì nghĩ rằng đây là tin nhắn của ngân hàng SCB nơi đang mở tài khoản thanh toán nên chị Trang đã bấm vào đường link trên để thực hiện việc hủy đăng ký dịch vụ toàn cầu như trong nội dung của tin nhắn.

Khi mở đường link trên, thiết bị của chị Trang đã hiển thị giao diện thanh toán qua điện thoại (mobile banking) của SCB, do đó chị đã đăng nhập tên tài khoản (ID) và nhập mật khẩu (Password) mobile banking vào cửa sổ trên giao diện. Lúc này, hệ thống gửi hai mã xác thực OTP qua tin nhắn điện thoại và yêu cầu khách hàng nhập các mã xác thực OTP trên hệ thống. Tại thời điểm đó, nghĩ rằng việc nhập mã xác thực OTP này là nhằm mục đích để SCB hủy việc đăng ký dịch vụ toàn cầu cho mình vì mã xác thực OTP không ghi rõ nội dung thực hiện giao dịch nên chị Trang đã nhập hai mã OTP này lên hệ thống.

Sau đó, từ 18h38p, 18h41p, 18h43p và 18h45p cùng ngày, tài khoản thanh toán (TKTT) của chị Trang lần lượt bị trừ 04 giao dịch với tổng số tiền là 686.050.000 VND lần lượt với số tiền là 50.000 VND, 300.000.000 VND, 286.000.000 VND và 100.000.000 VND. Khi phát hiện ra TKTT của mình bị trừ tiền, ngay lập tức chị Trang đã có động thái liên hệ với SCB để khóa tài khoản nhưng không liên hệ được với Ngân hàng. Cụ thể, tại thời điểm 18h44’24” ngày 30/7/2021, chị Trang đã gọi đến số hotline của Ngân hàng để khóa tài khoản nhưng không ai trả lời. Mãi đến 18h46’31” tức là sau khi đã bị mất khoản tiền cuối cùng, điện thoại viên của Ngân hàng mới tiếp nhận cuộc gọi của khách hàng?

Công văn phản hồi của SCB mà chị Trang cho rằng chưa thỏa đáng?

Được biết, theo quy định của Ngân hàng Nhà nước, các ngân hàng tại Việt Nam phải có trách nhiệm xác minh lại thông tin từ khách hàng khi có thay đổi về thiết bị nhận mã xác thực OTP, thiết bị thực hiện giao dịch nhằm nhân biết khách hàng đúng là chủ tài khoản thanh toán. Tuy nhiên, theo thông tin từ chị Trang chia sẻ với SHTT, tại thời điểm đó ngân hàng SCB đã không có bất cứ động thái cảnh báo hoạt động giao dịch ‘lạ’ từ tài khoản SCB của chị.

Sau khi toàn bộ số tiền giành dụm bị kẻ xấu rút hết, chị Trang đã liên hệ được với Ngân hàng vào tối ngày 30/7/2021 và yêu cầu SCB (i) khóa TKTT; (ii) in sao kê các giao dịch mà kẻ gian đã thực hiện trên tài khoản của mình và (iii) gửi văn bản đến các ngân hàng khác để hỗ trợ trong việc phong tỏa và thu hồi giao dịch.

Theo chia sẻ của chị Trang với PV SHTT Online, sau quá trình xảy ra vụ việc, chị Trang đã liên hệ với Ngân hàng nhiều lần để yêu cầu SCB hỗ trợ thu hồi tiền về cũng như giải quyết vụ việc nhưng không nhận được sự phản hồi tích cực từ phía Ngân hàng. Chị Trang cũng cho biết, việc mình yêu cầu hỗ trợ từ phía SCB không phải với mong muốn hay mục đích SCB sẽ bồi thường về số tiền mình mất, mà chỉ mong phía ngân hàng nếu có thể giúp mình thu hồi số tiền đã bị ‘lừa đảo’ (đã được chuyển tới một tài khoản tại ngân hàng khác - pv) và sẽ tích cực hơn trong việc giải quyết phản ánh của khách hàng một cách cụ thể, sớm đưa ra những cảnh báo để tránh những trường hợp tương tự tiếp diễn.

Cụ thể, vào ngày 31/7/2021, chị Trang đã trực tiếp đến Chi nhánh Cầu Giấy làm việc với Giám đốc Chi nhánh cùng các nhân sự có liên quan để (i) tiếp tục yêu cầu Ngân hàng hỗ trợ thu hồi số tiền bị mất và cũng (ii) khiếu nại về trách nhiệm của Ngân hàng trong vụ việc để mất số tiền trên đây của khách hàng. Nhiều ngày sau đó, mặc dù vẫn tiếp tục liên hệ với SCB để tìm kiếm sự trợ giúp từ phía Ngân hàng trong việc giải quyết vụ việc. Tuy nhiên, sau tất cả những nỗ lực, những gì nhận được từ phía Ngân hàng theo chị Trang chỉ là sự thiếu trách nhiệm, thiếu chuyên môn, không chuyên nghiệp, thờ ơ khi được khách hàng ‘cầu cứu’ và phản ứng hết sức chậm trễ trong việc xử lý sự việc của khách hàng.

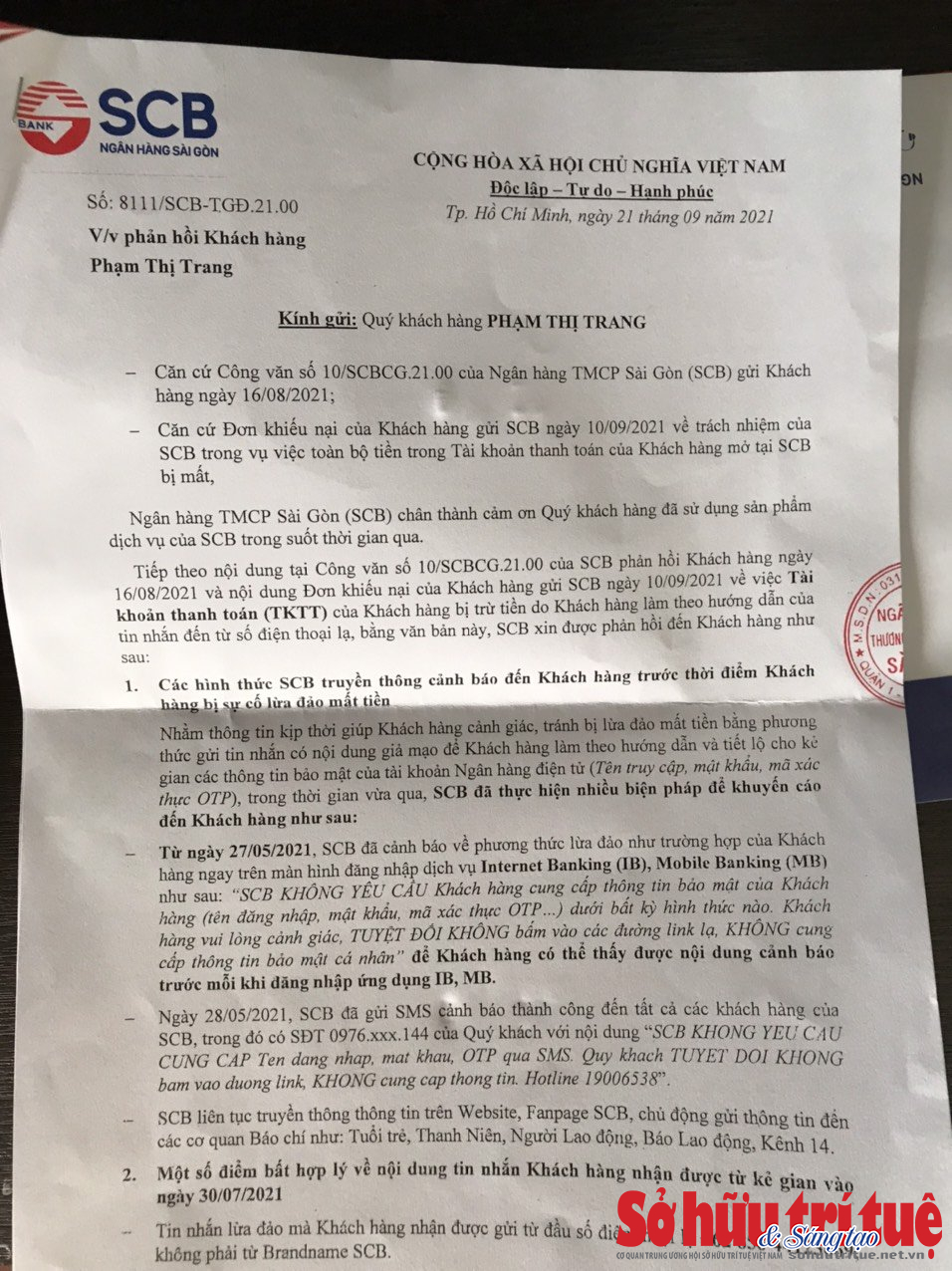

Đến ngày 16/8/2021, chị Trang nhận được Công văn số 10/SCBCG.2100 đề ngày 16/8/2021 về việc phản hồi các khiếu nại trước đó. Theo nội dung Công văn 10, SCB đã phủ nhận toàn bộ trách nhiệm của Ngân hàng trong sự việc để mất toàn bộ tiền gửi trong TKTT và ngược lại đổ toàn bộ trách nhiệm cho khách hàng.

Cảm thấy ngân hàng chưa thực sự giải quyết vấn đề một cách thỏa đáng, chị Trang sau đó đã tiếp tục khiếu nại trách nhiệm của SCB bằng Đơn khiếu nại đề ngày 10/9/2021 gửi đến Hội sở của SCB, SCB Chi nhánh Cầu Giấy cũng như một số cơ quan có liên quan khác.

Đáp lại Đơn khiếu nại ngày 10/9/2021, SCB sau đó đã gửi tới chị Phạm Thị Trang Công văn số 8111/SCB/TGĐ.2100 đề ngày 21/9/2021, trong đó, ngân hàng hàng một lần nữa lại thẳng thừng từ chối trách nhiệm của mình trong vụ việc. Không chỉ thế, chị Trang cho biết, phía ngân hàng SCB còn có hành vi đe dọa khách hàng Phạm Thị Trang rằng sẽ đưa vụ việc cho cơ quan công an giải quyết nếu chị Trang có những phản ánh không chính xác về vụ việc trên các phương tiện thông tin đại chúng.

Niềm tin và danh hiệu

Do toàn bộ những đồng tiền mồ hôi, nước mắt đã bị cướp trắng trợn mà không thể được ngân hàng SCB đưa ra biện pháp hỗ trợ hợp lý hợp tình, chị Phạm Thị Trang sau đó đã lần nữa gửi Đơn khiếu nại ngày 08/10/2021 đến Hội sở của SCB, SCB Chi nhánh Cầu Giấy và một số cơ quan khác có liên quan để yêu cầu SCB xem xét lại về khiếu nại nhằm đảm bảo lợi ích của bản thân trên tinh thần tôn trọng các quy định của pháp luật.

Có thể thấy, trong sự việc của chị Phạm Thị Trang, Ngân hàng SCB đã không thể hiện được sự thiện chí trong việc giải quyết vụ việc, đồng thời liên tục thoái thác trách nhiệm liên quan đến thiệt hại xảy ra cho khách hàng. Điều này dường như đã đi ngược lại với tôn chỉ hoạt động luôn đồng hành, tôn trọng, lắng nghe, chia sẻ thông tin và giải quyết toàn bộ các yêu cầu hợp lý, chính đáng của khách hàng bằng giải pháp tối ưu nhất. Đồng thời, cũng không hoàn thành sứ mệnh “Trở thành đối tác đáng tin cậy thông qua việc luôn cung cấp giải pháp tài chính và chất lượng dịch vụ tối ưu cho Khách hàng” như phần giới thiệu trên website chính thức của Ngân hàng TMCP Sài Gòn.

SCB có thật sự xứng đáng với những danh hiệu vừa được trao?

Được biết, mới đây, Ngân hàng Sài Gòn (SCB) đã liên tiếp nhận ba giải thưởng từ các tạp chí tài chính quốc tế uy tín.

Cụ thể, SCB đã vinh dự được Tạp chí The European trao tặng giải thưởng “Best Banking Technology Vietnam 2021” (Công nghệ ngân hàng tốt nhất Việt Nam 2021); được Tạp chí International Business trao tặng giải thưởng “Best CSR Bank Vietnam 2021” (Ngân hàng vì trách nhiệm cộng đồng tốt nhất Việt Nam 2021); và nhận giải thưởng “Best Commercial Bank Vietnam 2021” (Ngân hàng thương mại tốt nhất Việt Nam 2021) từ Tạp chí World Finance.

Đây là những tạp chí nổi tiếng toàn cầu trong lĩnh vực tài chính ngân hàng với số lượng độc giả lớn. Những tạp chí này đem đến các phân tích chuyên sâu dựa trên thông tin được thu thập từ thị trường tài chính, thương mại quốc tế và kinh tế toàn cầu. Do đó, việc đánh giá, xếp hạng của các Tạp chí The European, International Business và World Finance luôn tạo được sự tin cậy với các doanh nghiệp, tổ chức tài chính và khách hàng.

Những giải thưởng trên đã công nhận SCB là một trong số các ngân hàng tiên phong trong lĩnh vực ngân hàng bán lẻ tại Việt Nam bằng việc tạo sự khác biệt trong chiến lược phát triển. Bên cạnh các sản phẩm đa tiện ích, phù hợp với nhu cầu tài chính đa dạng của khách hàng, SCB luôn chú trọng cung cấp dịch vụ với chất lượng vượt trội và đầu tư công nghệ ngân hàng hiện đại.

Vậy nhưng, với cách xử lý thờ ơ và không thiện chí trong trường hợp của khách hàng Phạm Thị Trang trong bài viết, liệu sẽ còn có bao nhiêu khách hàng khác phải ngậm ngùi chịu ‘mất trắng’ số tiền mồ hôi, công sức được gửi tại SCB? Liệu khách hàng có còn nên đặt niềm tin vào Ngân hàng TMCP Sài Gòn SCB?

Và SCB có thực sự xứng đáng với những danh hiệu vừa được trao?

Chúng tôi sẽ tiếp tục thông tin đến quý bạn đọc!

Thái An – Bắc Hiệp