Trong đơn cầu cứu gửi tới cơ quan truyền thông báo chí. Ông Đỗ Quyết Chiến, sinh năm 1969 - trú tại : Tổ 30 - phường Mai Dịch – quận Cầu Giấy – TP.Hà Nội cho biết: Do có nhu cầu vay tiền để sử dụng vào mục đích chung của gia đình. Thông qua người quen giới thiệu, Ông Chiến và bà Lê Thị Kim Xuân ( vợ

của ông Chiến) đã lập, ký hợp đồng thỏa thuận cho vay 1 tỷ đồng với Công ty TNHH Thương mại và Dịch vụ Đại Huy do ông Trịnh Văn Ninh làm giám đốc. Tuy nhiên, ông để có thể vay được tiền thì ông Chiến phải thế chấp Giấy chứng nhận quyền sử dụng đất ở tại địa chỉ tổ 30 phường Mai Dịch. Sau đó, ông Ninh đã dùng giấy chứng nhận quyền sử dụng đất của vợ chồng ông Chiến để thế chấp cho khoản vay tại Ngân hàng trị giá 2 tỷ đồng.

Ông Chiến cho rằng ông Ninh đã có hành vi gian dối, lạm dụng tín nhiệm để lừa gạt nhằm chiếm đoạt giấy chứng nhận nhà đất của vợ chồng ông Chiến, và gian dối về việc lập hồ sơ vay tiền ngân hàng rồi chiếm đoạt.

Nội dung ông Chiến cung cấp bao gồm các văn bản, tài liệu liên quan. Điều này cũng được thể hiện chi tiết một phần trong Bản án số 22/2021/KDTM-ST của Tòa án Nhân Dân quận Ba Đình – Thành phố Hà Nội với Nguyên đơn là: Ngân hàng nông nghiệp và phát triển nông thôn Việt Nam và bị đơn là : Công ty TNHH thương mại và dịch vụ Đại Huy.

Cụ thể, ngày 13/06/2009, ông Chiến và ông Ninh có lập đồng thỏa thuận cho vay với nội dung ông Chiến vay của Công ty Đại Huy 1.000.000.000 đồng và thế chấp cho Công ty Đại Huy giấy chứng nhận quyền sử dụng đất mang tên của hai vợ chồng ông để làm thủ tục vay vốn tại Ngân hàng Agribank. Sau đó, ngày 03/07/2009 vợ chồng ông Chiến ra ký hợp đồng thế chấp tại phòng công chứng số 4 và ông Ninh đã chuyển cho ông Chiến 700.000.000 đồng, ông Ninh có vay lại ông Chiến 300.000.000 đồng, khi vay ông Ninh có viết giấy biên nhận với ông Chiến.

Khi Ngân hàng Agribank thông báo cho ông Chiến về việc Công ty Đại Huy vi phạm nghĩa vụ thanh toán, tài sản nhà đất của vơ chồng ông đang đảm bảo cho khoản vay của Công ty Đại Huy thì ông cũng đã trực tiếp đến Ngân hàng Agribank làm việc và có đề nghị trả 700.000.000 đồng cho Công ty Đại Huy và rút tài sản về nhưng không được Ngân hàng đồng ý.

Một công ty không hoạt động, 4 lần thay đổi ĐKKD trong 2 năm, có đủ điều kiện vay vốn Ngân hàng?

Nhận định về sự việc trên, Luật sư Nguyễn Huy Hiển – Công ty luật hợp danh Đông Nam Á, thuộc đoàn luật sư thành phố Hà Nội (người bảo vệ quyền và lợi ích hợp pháp cho người có quyền lợi, nghĩa vụ liên quan: Ông Đỗ Quyết Chiến và bà Lê Thị Kim Xuân - pv) cho biết:

Sau khi nghiên cứu khách quan, toàn diện vụ án, đối chiếu với quy định của pháp luật liên quan.

Ông Hiển đề nghị các cơ quan chức năng xem xét những nội dung cụ thể như sau:

Tại mục 3 Quyết định của bản án số 22/2021/KDTM-ST ngày 14/4/2021 của Tòa án nhân dân quận Ba Đình có nêu;

“3.Trường hợp Công ty TNHH thương mại và dịch vụ Đại Huy không thực hiện nghĩa vụ hoặc thực hiện nghĩa vụ trả nợ không đầy đủ thì ngân hàng có quyền để nghị cơ quan thi hành án dân sự kê biên, phát mãi tài sản đảm bảo sau đây để thu hồi nợ …”

Ông Hiển cho rằng, nội dung trên của Tòa án sơ thẩm là không đảm bảo quyền và lợi ích hợp pháp cho gia đình ông Chiến, bởi các căn cứ sau:

Thứ nhất:

- Ông Chiến và bà Xuân không trực tiếp thế chấp tài sản theo giấy chứng nhận Quyền sở hữu nhà ở và Quyền sử dụng đất ở Số 10113072672 do UBND quận Cầu Giấy cấp ngày 19/5/2004 tại địa chỉ: Tổ 30, phường Mai Dịch, quận Cầu Giấy cho ngân hàng Agribank Hà Nội để đảm bảo nghĩa vụ vay tiền của chính mình.

- Ông Chiến và bà Xuân cũng không vay, không nợ tiền ngân hàng nên không phát sinh nghĩa vụ dân sự đối với ngân hàng. Giao dịch dân sự, Hợp đồng thế chấp bằng tài sản của bên thứ ba là giao dịch giả tạo nhằm che giấu một giao dịch dân sự khác là Hợp đồng bảo lãnh, pháp luật không cho phép bảo lãnh bằng Quyền sử dụng đất ở.

Thứ hai:

+ Về chủ thể tham gia giao dịch;

-Bà Khổng thị Mai Loan, trường phòng giao dịch Trung Hòa tham gia với tư cách người đại diện của ngân hàng Agribank Hà Nội nhưng không có ủy quyền của người đại diện theo pháp luật của ngân hàng.

-Ông Trịnh Văn Ninh, người đại diện theo pháp luật của Công ty Đại Huy đem tài sản là giấy chứng nhận Quyền sở hữu nhà ở và Quyền sử dụng đất ở đi thế chấp cho ngân hàng để vay tiền không có ủy quyền của chủ tài sản (kết quả xác minh tại thông báo số 2136/ cơ quan cảnh sát điều tra ngày 14/3/2017)

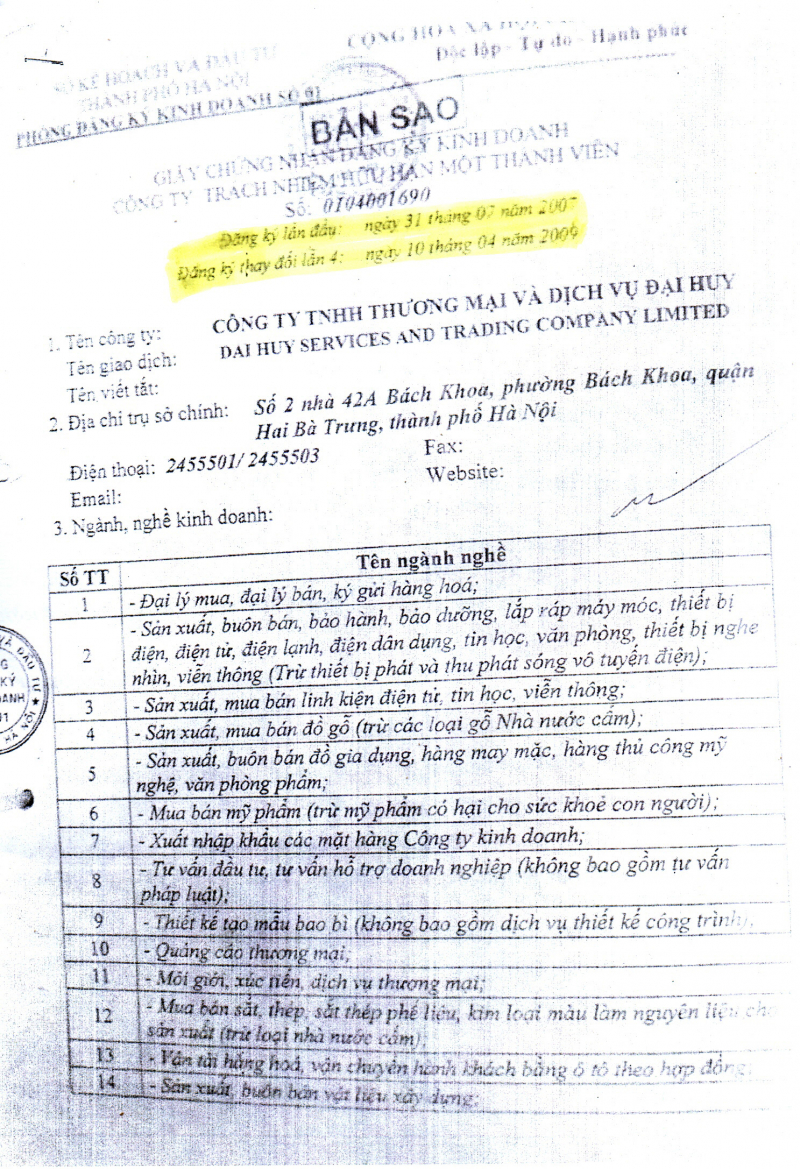

Công ty Đại Huy được cấp giấy chứng nhận đăng ký kinh doanh số 0104001690 đăng ký lần đầu ngày 31872007 đăng ký thay đổi 4 lần ngày 10/4/2009.

Công ty Đại Huy không có báo cáo thuế, báo cáo tài chính, không có hoạt động sản xuất kinh doanh gì ( thực chất là công ty ma )

- Ông Chiến và bà Xuân không còn tài sản đảm bảo nhưng vẫn ký khống vào Hợp đồng thế chấp vì, trước đó ông chiến và bà Xuân đã đem đi thế chấp để đảm bảo cho số tiền vay một tỷ đồng.

Thứ ba:

+ Về giao dịch Hợp đồng tín dụng

-Ngân hàng Agibank Hà Nội cho Công ty Đại Huy vay tiền với mục đích để Công ty đại Huy mua nhựa về kinh doanh theo Hợp đồng kinh tế số 024/MB giữa Công ty TNHH một thành viên Minh Đăng BP và Công ty Đại Huy.

Tuy nhiên. Khi nhận được tiền vay, ông Ninh giám đốc Công ty Đại Huy lại sử dụng tiền vay sai mục đích, không mua nhựa mà sử dụng vào mục đích cá nhân.

+ Ngân hàng Agribank Hà Nội biết Công ty Đại Huy không có tài sản đảm bảo, không có năng lực tài chính ( không có báo cáo thuế, báo cáo tài chính 02 năm gần nhất) không có hoạt động sản xuất kinh doanh gì, không có khả năng trả nợ nhưng vẫn cho vay là vi phạm quy định hoạt động tín dụng cho vay.

Thứ tư: Quy định của pháp luật

-Ngân hàng Agribank Hà Nội là đơn vị hoạt động tín dụng cho vay nhưng đã không tuân thủ đúng quy định của pháp luật.

theo quy định tại Điều 7 Quy chế cho vay của các tổ chức tín dụng đối với khách hàng ban hành kèm theo Quyết định số 1627/2001/QĐ-NHNN ngày 31/12/2001 của ngân hàng nhà nước và Điều 94 luật các tổ chức tín dụng năm 2010.

Như vậy, ngân hàng đã xác định được Công ty Đại Huy không có khả năng trả nợ vẫn cho vay là trái quy định của pháp luật.

Hậu quả, sau khi vay được tiền ông Ninh – giám đốc Công ty sử dụng tiền vay vào mục đích cá nhân, trốn tránh trách nhiệm, không trả nợ tiền vay cho ngân hàng (kết quả xác minh tại thông báo số2136/cơ quan cảnh sát điều tra ngày 14/3/2017)

Theo quy định tại Điều 128 BLDS năm 2005,Điều 123 BLDS năm 2015 Hợp đồng thế chấp bằng tài sản của bên thứ ba vô hiệu vì, vi phạm điều cấm của pháp luật là những quy định của pháp luật không cho phép chủ thể thực hiện những hành vi nhất định.Theo quy định của Điều 342, Điều 715 BLDS năm 2005, Điều 317 BLDS năm 2015 “ thế chấp tài sản là việc một bên dùng tài sản thuộc sở hữu của mình để đảm bảo thực hiện nghĩa vụ dân sự đối với bên kia …”

Để cụ thể hóa hơn quy định về việc không cho bảo lãnh bằng quyền sử dụng đất, Điều 167 luật đất đai năm 2013 quy định “ người sử dụng đất được thực hiện các quyền chuyển đổi, chuyển nhượng, cho thuê, cho thuê lại, thừa kế, tặng cho, thế chấp, góp vốn quyền sử dụng đất theo quy định của luật này”

Như vậy, pháp luật không có quy định chủ sử dụng đất thế chấp QSDĐ để bảo lãnh thực hiện nghĩa vụ thay cho doanh nghiệp.

Bản chất của việc bảo đảm thực hiện nghĩa vụ thay cho người khác là quan hệ bảo lãnh được quy định tại Điều 361 BLDS năm 2005, Điều 335 BLDS năm 2015.

Do vậy, Hợp đồng thế chấp QSDĐ của người thứ ba để bảo đảm cho nghĩa vụ trả nợ cho người khác là giả tạo nhằm che đậy quan hệ bảo lãnh bị vô hiệu theo quy định tại Điều 129 BLDS năm 2005, Điều 124 BLDS năm 2015 “ khi các bên xác lập giao dịch dân sự một cách giả tạo nhằm che dấu một giao dịch khác thì giao dịch giả tạo vô hiệu theo quy định của luật này “

Do vậy, phải xác định Công ty Đại Huy không đủ điều kiên vay, sử dụng tiền vay sai mục đích ( sử dụng vào mục đích cá nhân). Ngân hàng Agriank Hà Nội biết Công ty Đại Huy không trả được nợ, Công ty không có hoạt động sản xuất kinh doanh gì và các quy định chặt chẽ của pháp luật.

Tuy nhiên, ngân hàng vẫn cho vay là vi phạm quy định hoạt động tín dụng cho vay với động cơ, mục đích tư lợi.

Do vậy, Tòa án sơ thẩm cho phép ngân hàng thực hiện thủ tục kê biên, phát mại tài sản là Quyền sở hữu nhà ở và Quyền sử dụng đất ở trong trường hợp Công ty Đại Huy không thực hiện nghĩa vụ hoặc thực hiện nghĩa vụ không đầy đủ là không công bằng, không đảm bảo Quyền và lợi ích hợp pháp cho gia đình ông Chiến.

Trao đổi với phóng viên Sở hữu trí tuệ, ông Chiến nói mình hoàn toàn đồng ý với việc tòa án yêu cầu Công ty Đại Huy, cụ thể là ông Ninh phải có trách nhiệm với khoản vay của Ngân hàng. Ông Chiến cũng hoàn toàn đồng ý với việc mình hoàn trả khoản vay mà ông vay của Công ty Đại Huy. Ông Chiến cho biết:

“Tôi tin tưởng vào sự công minh của pháp luật, Tòa án cấp phúc thẩm sẽ giải quyết khách quan vụ án vì sự công bằng và lẽ phải, bảo vệ quyền và lợi ích hợp pháp cho gia đình tôi”.

Chúng tôi sẽ tiếp tục thông tin về sự việc!

Bắc Hiệp – Quang Huyên