Công ty Bảo hiểm nhân thọ Sun Life Việt Nam luôn được quảng cáo là thương hiệu bảo hiểm nhân thọ uy tín với sứ mệnh "giúp khách hàng đạt được an toàn tài chính trọn đời và tận hưởng cuộc sống khoẻ mạnh hơn". Tuy nhiên Sun Life Việt Nam cũng là một trong những công ty bảo hiểm gây nhiều tai tiếng.

Mới đây, Sun Life Việt Nam đã bị phản ánh làm giả chữ ký trong hồ sơ bảo hiểm, lừa dối khách hàng và né tránh trách nhiệm.

Cụ thể, theo thông tin phản ánh của bạn đọc, trong quá trình Hợp tác để cấp lại hạn mức tín dụng trong năm 2021-2022, Công ty TNHH đầu tư phát triển và xây dựng P.T (công ty P.T) và Công ty TNHH Bảo hiểm nhân thọ Sun Life Việt Nam (Sun Life Việt Nam) có ký kết Hợp đồng bảo hiểm nhân thọ số 7000295503 qua chương trình hợp tác của Ngân hàng TMCP Tiên Phong và Sun Life Việt Nam.

Cả 2 bên đã cùng ngồi lại trao đổi, thương thảo và đi đến thống nhất ký kết. Đến ngày 27/9/2021, qua hình thức chuyển phát nhanh, Công ty P.T đã nhận được Hợp đồng bảo hiểm (bản photo) của Sun Life Việt Nam.

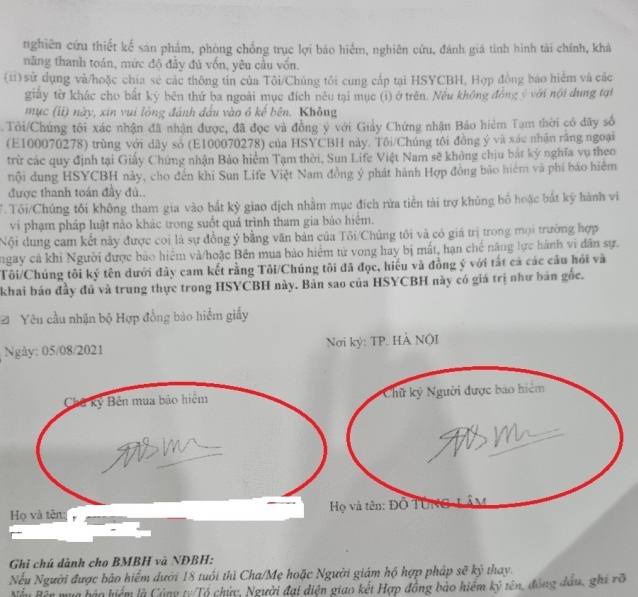

Tuy nhiên những nghi vấn đặt ra khi Công ty P.T cho biết hợp đồng nhận được không có dấu đỏ xác nhận của Sun Life Việt Nam và đặc biệt một số chữ ký trên Hợp đồng đã bị giả mạo, không phải chữ ký của Bên mua Bảo hiểm hay Người được bảo hiểm cũng như không phải chữ ký của Người đại diện pháp luật của Công ty P.T như Hồ sơ yêu cầu bảo hiểm nhân thọ, Bảng minh hoạ quyền lợi bảo hiểm Sun – sống sung túc; Thông tin Hợp đồng; Tóm tắt quyền lợi bảo hiểm; Minh hoạ quyền lợi sản phẩm chính; Thông tin về các quỹ liên kết đơn vị; Tóm tắt các loại chi phí của sản phẩm chính; Bảng tóm tắt các loại phí; Các quyền của bên mua bảo hiểm; Tóm tắt các điều khoản loại trừ; Xác nhận của bên mua bảo hiểm và tư vấn viên tài chính.

Đáng chú ý hơn cả, trong bản hợp đồng bị giả mạo chữ ký công ty P.T nhận lại được có một vài điểm khác so với bản hợp đồng mà công ty đã ký với Sun Life, đặc biệt là điều khoản hiệu lực hợp đồng "Hợp đồng mất hiệu lực do Giá trị tài khoản không đủ để khấu trừ phí bảo hiểm rủi ro và phí quản lý hợp đồng hàng tháng. Quyền lợi Bảo hiểm sẽ không được chi trả trong thời gian Hợp đồng bảo hiểm mất hiệu lực".

Nhận thấy có dấu hiệu vi phạm pháp luật, lừa dối khách hàng, ảnh hưởng đến quyền lợi, trách nhiệm của doanh nghiệp cũng như người được bảo hiểm, ngày 9/10/2021, công ty P.T đã làm việc với Ngân hàng TMCP Tiên Phong CN Tây Hà Nội. Tại đây, công ty P.T đề nghị phía ngân hàng truyền đạt lại với Sun Life Việt Nam về việc công ty P.T yêu cầu Sun Life Việt Nam phải có văn bản giải trình sự việc, đồng thời công khai xin lỗi và hướng khắc phục sự việc làm giả chữ ký kể trên.

Tuy nhiên sau nhiều ngày, phía Sun Life Việt Nam vẫn chưa có bất kỳ hồi đáp nào.

Chia sẻ với báo chí về sự việc trên, anh Đỗ Tùng Lâm - Giám đốc Công ty P.T cho biết: "Chúng tôi ký hợp đồng mua bảo hiểm nhân thọ của Sun Life Việt Nam cũng vì tin tưởng, tuy nhiên, đến giờ chúng tôi hết sức bức xúc vì thái độ coi thường pháp luật, coi thường khách hàng của Sun Life Việt Nam. Hiện chúng tôi đã làm đơn tố giác hành vi giả mạo chữ ký và đề nghị phía Sun Life phải công khai xin lỗi, khắc phục hậu quả".

Được biết, tháng 1/2013, Công ty Trách nhiệm Hữu hạn Bảo hiểm Nhân thọ PVI Sun Life ("PVI Sun Life") được thành lập bởi Công ty Cổ phần PVI ("PVI") và Công ty Sun Life Assurance Company of Canada ("Sun Life").

Đến ngày 31/12/2015, Sun Life đã gia tăng tỉ lệ nắm giữ vốn điều lệ lên 75%. Ngày 7/11/2016, được sự chấp thuận của Bộ Tài chính, Sun Life đã mua tiếp 25% phần vốn góp còn lại từ PVI và trở thành công ty bảo hiểm nhân thọ 100% vốn Canada hoạt động tại Việt Nam với tên thương hiệu mới là Công ty Trách nhiệm Hữu hạn Bảo hiểm Nhân thọ Sun Life Việt Nam. Sun Life Việt Nam là thành viên của Sun Life (trụ sở chính tại Canada).

Có thể thấy, với lùm xùm giả mạo chữ ký, lừa dối khách hàng, tránh né trách nhiệm như trên, Sun Life Việt Nam đang tự làm mất niềm tin của khách hàng.

Cuối năm 2020, trong Văn bản 7928 quy định về hoạt động kinh doanh bảo hiểm, đại lý bảo hiểm gửi đến các ngân hàng, ngân hàng nhà nước yêu cầu các ngân hàng chấp hành nghiêm các quy định về kinh doanh bảo hiểm. Trong đó, một nội dung quan trọng được ngân hàng nhà nước nhấn mạnh là các ngân hàng không được gắn việc bắt buộc mua BH với việc cấp tín dụng cho khách hàng.

Ngoài ra việc chào bán, giải thích điều khoản, điều kiện của sản phẩm bảo hiểm cho khách hàng mua bảo hiểm của ngân hàng cũng phải tuân thủ quy định pháp luật, nhằm giúp khách hàng hiểu đúng và đủ quyền và lợi ích của mình cũng như các điều kiện, điều khoản thanh toán của bảo hiểm. Với nhân viên ngân hàng, ngân hàng nhà nước yêu cầu các ngân hàng phải tuyên truyền, phổ biến pháp luật về kinh doanh bảo hiểm. Trong đó phải đặc biệt lưu ý các hành vi vi phạm pháp luật về bảo hiểm.

SHTT