Như đã đề cập tại bài viết “Mất hết tiền trong tài khoản: Khách hàng tố SCB vô cảm, chối bỏ trách nhiệm”, chị Phạm Thị Trang (trú tại Cầu Giấy – Hà Nội) trong quá trình sử dụng dịch vụ của SCB đã gặp phải sự cố khi kẻ xấu sử dụng hình thức lừa đảo thông qua tin nhắn để rút toàn bộ số tiền có trong tài khoản thanh toán cá nhân mở tại Ngân hàng TMCP Sài Gòn (sau đây gọi là “SCB” hoặc “Ngân hàng”) theo Giấy Đăng ký thông tin kiêm Hợp đồng mở tài khoản và sử dụng dịch vụ số 2050160 được ký kết ngày 27/05/2020 (Hợp đồng Dịch vụ).

Cụ thể, vào ngày 30/7/2021, lúc 18h33 chị Trang nhận được 01 tin nhắn qua điện thoại với nội dung “(Scbbank) Ban da dang ky dịch vu toan cau, moi thang thu phi 12.000.000. Neu khong phai ban dang ky vui long vao w.w.wscbebank.vip để hủy”. Lúc đó, vì nghĩ rằng đây là tin nhắn của Ngân hàng TMCP Sài Gòn (SCB) nơi đang mở tài khoản thanh toán nên chị Trang đã bấm vào đường link trên để thực hiện việc hủy đăng ký dịch vụ toàn cầu như trong nội dung của tin nhắn.

Khi mở đường link trên, thấy hiện ra giao diện thanh toán qua điện thoại (mobile banking) của SCB nên chị Trang đã đăng nhập tên tài khoản (ID) và nhập mật khẩu (Password) mobile banking vào cửa sổ trên giao diện. Lúc này, hệ thống gửi hai mã xác thực OTP qua tin nhắn điện thoại và yêu cầu khách hàng nhập các mã xác thực OTP trên hệ thống. Tại thời điểm đó, nghĩ rằng việc nhập mã xác thực OTP này là nhằm mục đích để SCB hủy việc đăng ký dịch vụ toàn cầu cho mình vì mã xác thực OTP không ghi rõ nội dung thực hiện giao dịch nên chị Trang đã nhập hai mã OTP này lên hệ thống.

Sau khi mất tiền, chị Trang gọi lên tổng đài SCB nhưng không được hỗ trợ

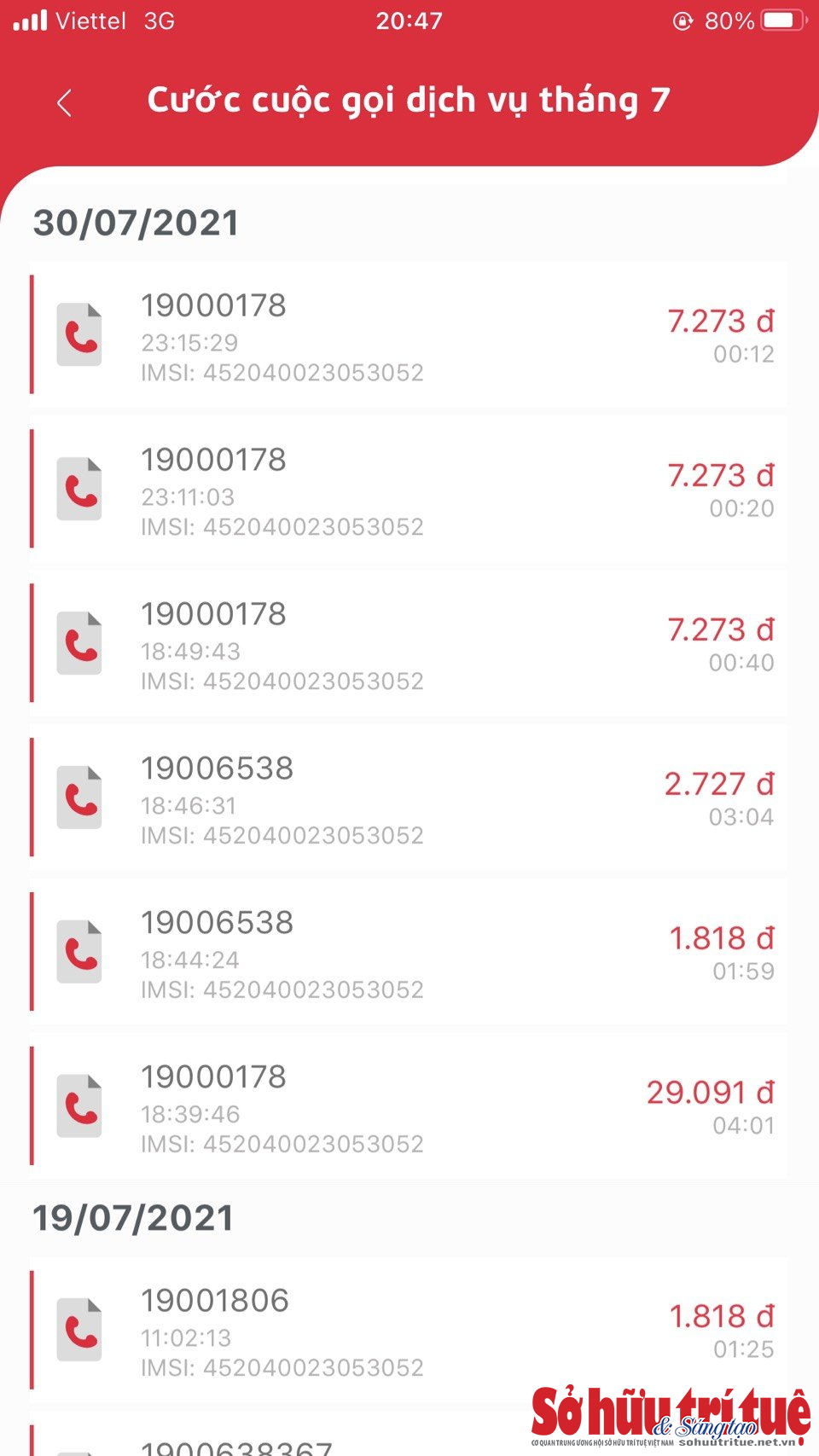

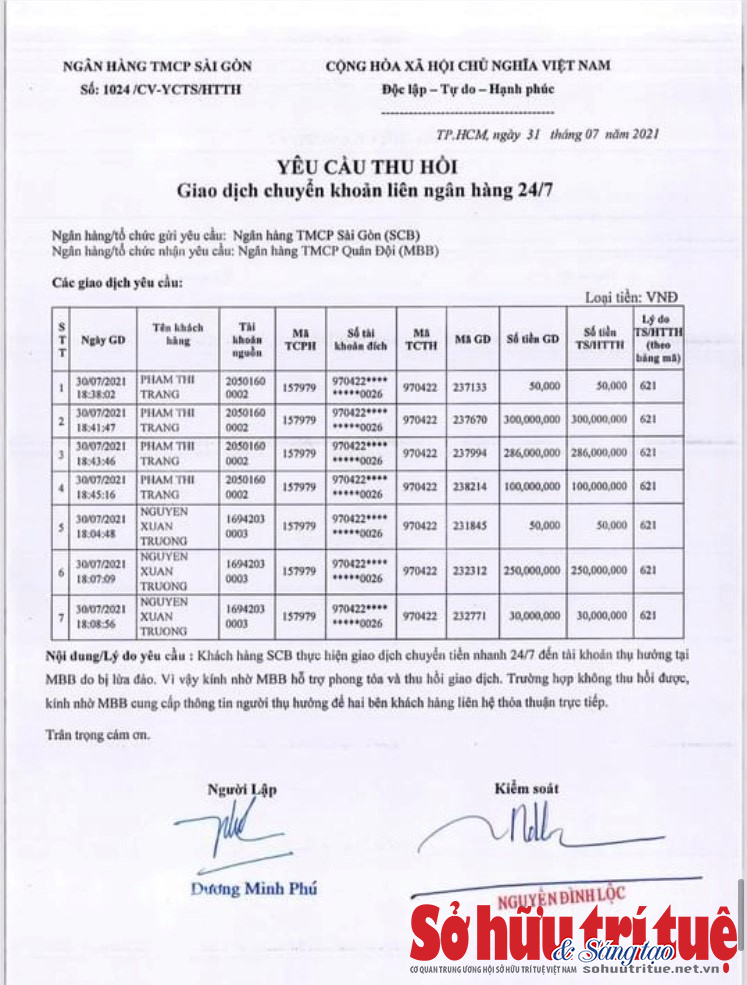

Sau đó, từ 18h38p, 18h41p, 18h43p và 18h45p cùng ngày, tài khoản thanh toán (TKTT) của chị Trang lần lượt bị trừ 04 giao dịch với tổng số tiền là 686.050.000 VND lần lượt với số tiền là 50.000 VND, 300.000.000 VND, 286.000.000 VND và 100.000.000 VND. Khi phát hiện ra TKTT của mình bị trừ tiền, ngay lập tức chị Trang đã có động thái liên hệ với SCB để khóa tài khoản nhưng không liên hệ được với Ngân hàng. Cụ thể, tại thời điểm 18h44’24” ngày 30/7/2021, chị Trang đã gọi đến số hotline của Ngân hàng để khóa tài khoản nhưng không ai trả lời. Mãi đến 18h46’31” tức là sau khi đã bị mất khoản tiền cuối cùng, điện thoại viên của Ngân hàng mới tiếp nhận cuộc gọi của khách hàng?

Sau khi liên hệ được với Ngân hàng tối ngày 30/7/2021, chị Trang đã yêu cầu SCB (i) khóa TKTT; (ii) in sao kê các giao dịch mà kẻ gian đã thực hiện trên tài khoản của mình và (iii) gửi văn bản đến các ngân hàng khác để hỗ trợ trong việc phong tỏa và thu hồi giao dịch.

Theo chia sẻ của chị Trang với SHTT Online, sau quá trình xảy ra vụ việc, chị Trang đã liên hệ với Ngân hàng nhiều lần để yêu cầu SCB hỗ trợ thu hồi tiền về cũng như giải quyết vụ việc nhưng không nhận được sự phản hồi tích cực từ phía Ngân hàng.

Cụ thể, vào ngày 31/7/2021, chị Trang đã trực tiếp đến Chi nhánh Cầu Giấy làm việc với Giám đốc Chi nhánh và các nhân sự có liên quan để (i) tiếp tục yêu cầu Ngân hàng hỗ trợ thu hồi số tiền bị mất và cũng (ii) khiếu nại về trách nhiệm của Ngân hàng trong vụ việc để mất số tiền trên đây của khách hàng. Nhiều ngày sau đó, mặc dù vẫn tiếp tục liên hệ với SCB để tìm kiếm sự trợ giúp từ phía Ngân hàng trong việc giải quyết vụ việc. Nhưng sau tất cả những nỗ lực, những gì nhận được từ phía Ngân hàng theo chị Trang chỉ là sự thiếu trách nhiệm, chuyên môn, nghiệp vụ, thái độ thờ ơ và phản ứng hết sức chậm trễ trong việc xử lý sự việc của khách hàng.

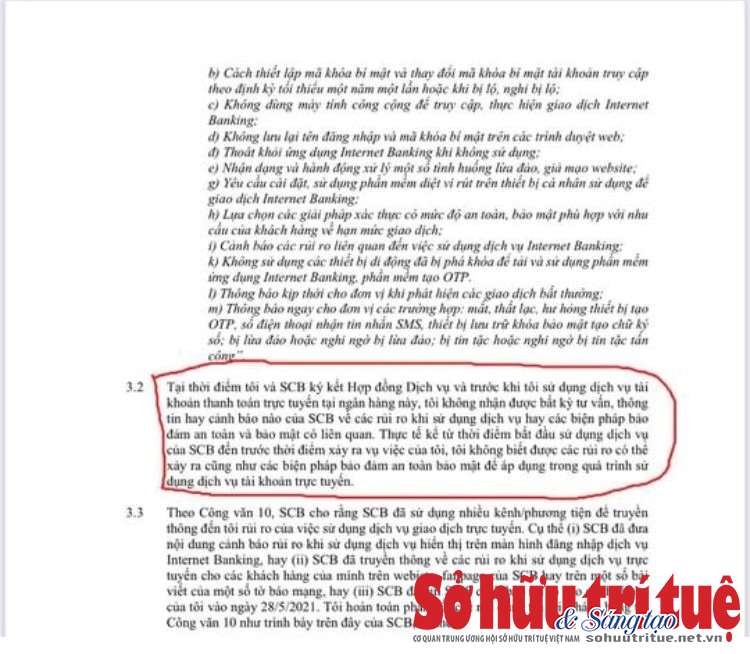

Đến ngày 16/8/2021 chị Trang nhận được Công văn số 10/SCBCG.2100 đề ngày 16/8/2021 về việc phản hồi các khiếu nại trước đó. Theo nội dung Công văn 10, SCB đã phủ nhận toàn bộ trách nhiệm của Ngân hàng trong sự việc để mất toàn bộ tiền gửi trong TKTT và ngược lại đổ toàn bộ trách nhiệm cho khách hàng.

Bên cạnh đó, theo chia sẻ của chị Trang với PV, tại thời điểm xảy ra sự cố, ngân hàng đã không giám sát chặt chẽ, phát hiện và cảnh báo cho Khách hàng khi có người khác đăng nhập vào tài khoản mobile banking của Khách hàng bằng một thiết bị khác, một địa chỉ IP khác, từ đó gây ra thiệt hại nghiêm trọng cho Khách hàng. Trong khi đó, các quy định liên quan đã được nêu rất rõ tại Điều 25 khoản 2 điểm a Thông tư 09/2020/NHNN ngày 21/10/2020.

Chị Trang cho rằng không nhận được cảnh báo khi sử dụng dịch vụ là trách nhiệm của ngân hàng

Ngoài ra, trong đơn tố cáo của chị Trang về sự thất trách của SCB trong quá trình tiếp nhận và xử lý báo cáo sự cố của khách hàng cũng nêu ra nghi vấn về việc ngân hàng này đang vi phạm quy định về yêu cầu đối với các giải pháp xác thực giao dịch, tạo cơ hội cho kẻ gian chiếm quyền kiểm soát TKTT của Khách hàng và từ đó làm mất toàn bộ số tiền trong TKTT của Khách hàng. Theo Điều 10 khoản 2 điểm a Thông tư 35/2016/TT-NHNN ngày 29 tháng 12 năm 2016 về an toàn, bảo mật cho việc cung cấp dịch vụ ngân hàng trên internet, đối với giải pháp xác thực bằng OTP gửi qua tin nhắn SMS hoặc thư điện tử, OTP gửi tới khách hàng phải kèm thông tin cảnh báo để khách hàng nhận biết được mục đích của OTP.

“Không chỉ dừng lại ở các vi phạm trên đây, SCB còn tiếp tục vi phạm quy định về quản lý hệ thống thông tin cung cấp dịch vụ giao dịch trực tuyến tại Điều 25 khoản 1 điểm d Thông tư 09 ngày 21/10/2020 khi ngân hàng này đã không áp dụng các biện pháp chứng thực chống giả mạo trang thông tin điện tử giao dịch trực tuyến của mình, từ đó gây rủi ro cho khách hàng” Chị Trang bức xúc trao đổi với phóng viên.

ngoài chị Trang, khách hàng khác của SCB cũng gặp trường hợp tương tự

Với những sự cố đã được đề cập trong bài viết ‘Mất hết tiền trong tài khoản: Khách hàng tố SCB vô cảm, chối bỏ trách nhiệm’ và cách hành xử của ngân hàng liên quan tới vụ việc của chị Trang, liệu Ngân hàng SCB đã thực hiện đúng trách nhiệm cần có đối với khách hàng? hơn nữa, trường hợp của chị Trang không phải là cá biệt, mà trong quá trình tìm hiểu sự việc, còn có những trường hợp khác cũng gặp phải vấn đề tương tự tại chính ngân hàng này. SCB cần phải có hành động, tiếng nói và biện pháp tích cực bảo vệ khách hàng, chứ không phải là sự thờ ơ, vô cảm (như phản ánh của khách hàng -pv) trong khi những đồng tiền mồ hôi nước mắt bị ‘đánh cắp’ theo phương thức vô cùng xảo trá của các đối tượng xấu lợi dụng công nghệ để trục lợi.

Mặc dù đã liên hệ để có thông tin đa chiều từ phía SCB-chi nhánh Cầu Giấy, nhưng qua nhiều ngày phóng viên vẫn chưa có được buổi làm việc với đại diện của phía ngân hàng.

Sở hữu trí tuệ online sẽ tiếp tục thông tin đến bạn đọc

SHTT